ITの活用で自動車保険料が安くなる!?テレマティクス保険とは?

保険事業部です。

IT(情報技術)の急速な進展は皆さんご存知の通りですが、その波は保険業界にも押し寄せています。以前のブログ(自動車保険の保険料が安くなる!ASV割引とは!?)で自動ブレーキ搭載車の保険の話をしましたが、情報技術の進化とともに、さらに新しい自動車保険を取り扱う保険会社が相次いでいます。このような状況のもと、今回は、自動車保険の新たな動き、テレマティクス保険についてお話したいと思います。

1.テレマティクス保険とは

(1)運転状況をもとに保険料率が決まる

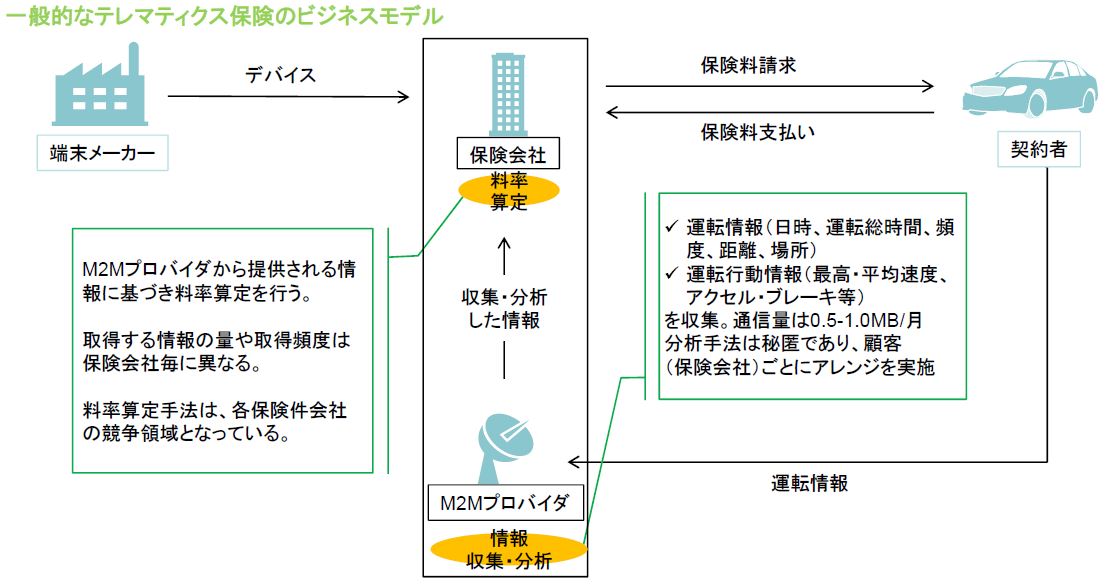

テレマティクスとは、telecommunication(遠隔通信)とinformatics(情報科学)の造語で「自動車などの移動体に情報通信システムを組み合わせ、情報サービスを提供する」という意味です。そのため、テレマティクス保険とは、「情報通信を活用し、運転者個人の走行距離や運転行動情報を取得・分析し、その情報をもとに保険料を算定する自動車保険」と言えます。

(2)テレマティクス保険の背景

従来の一般的な自動車保険においては、詳細なデータが得られず、例えば、運転経験の浅いドライバーや、特定車種は事故リスクが比較的高いとみなされ、保険料が高くなっている場合がありました。ただ、走行距離や運転行動を正確に把握でき、安全運転をしてることがわかれば、割安な保険料で加入できるのではないかという考えもありました。情報通信技術の進展で詳細なデータを取得することができるようになったことでこの課題が解決可能となり、テレマティクス保険が誕生したわけです。

2.テレマティクス保険のタイプ

テレマティクス保険には、保険料算出基準が異なる2種類があります。

(1)走行距離連動型

走行距離が指標となります。走行距離については、従来から、使用目的の区分(業務、通勤、通学、レジャー等)を通じて料率へ反映されていました。このような情報との連続性を保つタイプです。走行距離が短い場合は、事故の可能性が低いとされ保険料が安くなり、逆に距離が長い場合には、事故を起こす可能性が高いとされ保険料も高くなるという仕組みです。

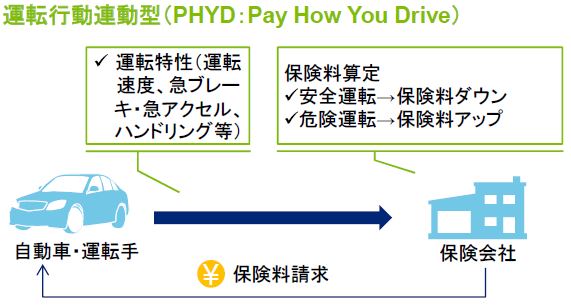

(2)運転行動連動型

個々の運転者の運転特性を重視するものです。速度や急発進、急ブレーキ、急ハンドルの頻度などの運転行動が指標となります。速度超過や急激な速度変化がないような安全運転の場合に、事故のか造成が低いとされ保険料が安くなり、逆の場合に事故リスクが高いとされて保険料が上がる仕組みです。

(参考)

テレマティクス等を活用した安全運転促進保険等による道路交通の安全(国土交通省)

3.テレマティクス保険のメリットと課題

次にメリットと課題を見てみましょう。

(1)メリット

主なメリットは次の3点です。

①個人的責任に基づく保険料設定

個人の責任で保険料が決まるということになります。今までの自動車保険では詳細なデータを得ることができなかったため、年齢や使用目的、過去の事故歴、車種等を基準に保険料率を決めざるを得ませんでした。テレマティクス保険では、個人の詳細データの蓄積と分析を通じてで従来よりも個人的責任に基づく保険料を適用することが可能となります。

②安全運転の促進

安全運転者が増加することが期待できます。安全運転により、運転者の保険料が安くなるということが広がれば、安全運転者がさらに増加する可能性があります。交通事故や死亡事故が減れば、社会への貢献ができることになります。

③保険金支払いの削減、保険料の低下

保険金支払い、保険料の削減につながる可能性があります。安全運転者が増え交通事故が減れば、保険会社の保険金支払いも削減されます。その結果、加入者の保険料負担が軽減し、さらにテレマティクス保険への加入者が増えることも想定できます。このような好循環が期待できます。

(2)課題

今後、テレマティクス保険が普及するためには、いくつかの課題があります。例えば次の3点です。

①個人情報保護の問題

プライバシーの問題があります。テレマティクス保険は、運転行動、映像等、個人情報を詳細に収集する必要があります。収集内容によっては、顧客に受け入れられない可能性があります。以前から、企業の個人情報漏洩が社会的な問題になっており、保険会社がデータ管理をどのようにするのか、慎重な対応が必要となります。

②リスク評価上の課題

データ分析と公平性の問題があります。テレマティクス機器の性能やデータ分析の正確性だけでなく、取得データとリスクとの因果関係等についての理論的確立が必要です。例えば、運転者の急ブレーキ、急発進の頻度が高いという事実が事故に影響しているか否かは、必ずしも明らかでないとも言えます。

③既存保険との整合性

既存保険との整合性の問題があります。安全運転できるドライバーがテレマティクス保険で保険料が割安となるドライバーがいる一方で、危険運転をするドライバーが従来型保険を選ぶと、従来型保険の保険料が高騰する可能性があります。その結果、任意保険の未加入者が増加する可能性も考えられます。

4.まとめ

いかがでしたか。今回は、ITを活用した自動車保険の動きについてお話しました。ポイントは次の通りです。

(1)今回のポイント

・テレマティクス保険とは運転状況から保険料率が決まる保険

・保険タイプは、走行距離型と運転行動連動型の2種類

・安全運転できる人にはお得な保険だが、いくつかの課題もある

(2)最後に

テレマティクス保険の保険料算出時に使われるデータとしては、運転日時、運転距離、最高速度、平均速度は特に重要視されており、米国の75%の保険会社が算定の基本項目として扱っているようです。走行データの活用を通じて交通事故が少なくなる社会になればいいですね。これからの動きに注目したいと思います。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

【保険事業部】受付時間 9:00~17:00(土・日・祝日休み)

【保険事業部】受付時間 9:00~17:00(土・日・祝日休み)