残存物の片づけ費用は?損害賠償は? 糸魚川大規模火災から学ぶ 火災保険の重要性

保険事業部です。

2016年12月22日に、新潟県の糸魚川市で大規模火災が発生しました。突然のことで、皆さん驚かれたことと思います。中華料理店での鍋の空焚きが原因で約140棟が延焼し、被害地域は約4万平方メートルといわれています。あまりにも広い範囲の火災で、多くの方々が自宅や家財を消失したことを考えると、他人事とは思えません。この火災での被害総額は、数十億円にも及ぶとのことです。そこで今回、火災と損害賠償について調べてみると、「失火法」という法律があることがわかりました。皆さん、失火法ってご存知でしょうか・・・?

1.失火法とは?

失火法とはどんな法律でしょうか。ひとことでいうと「隣家から出火した際、自分の家に燃え移ってきても、火元の家に損害賠償を請求することはできない」というものです。民法第709条(不法行為による損害賠償)では、故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負うとされています。言い換えると、相手の不法行為によって損害を受けた場合は、被害者は加害者に対し損害賠償を請求できることになります。しかし、火災の場合はこのルールが適用されず、原則として損害賠償はできないのです。火元に責任を認めると、木造家屋が多い日本では延焼の範囲が広く、責任が過大になるので、失火法により、単なる過失の場合は火元の責任を免除し、重過失の場合のみ火元に責任を負わせています。

2.失火法は適用されるのか?

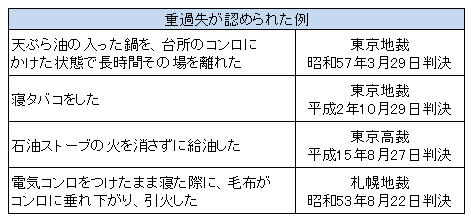

ところで、今回の糸井川火災で、失火法は適用されるのでしょうか?その際、問題となるのは、重過失とはどのような状態を指すのかということです。わかりやすくいうと、「人から注意を受けなくても、わずかな注意をしていれば火災は避けられた」という状態をいいます。失火時に重過失が認められたのは次のような場合です。

つまり、誰が見ても危険と思われ、簡単に避けることができたのに、その状態を放置しておいた結果、火災が起きたという状況です。別の表現をすると、「それは、ついうっかりではないでしょう」と言いたくなる感覚に近いものがあります。今回の糸魚川の火災では、中華料理店の店主が鍋に火をつけたまま店を離れ空焚きをしたということですので、「重大な過失」が認められる可能性があります。ただ、今回の場合は、仮に「重過失」が認められたとしても、被害額が数十億円規模となると、加害者が支払うことはできず、被害者は損害賠償を受けられないということが考えられます。となると、結局は、被害者自らが加入している保険に頼らざるをえないということになりそうです。

3.火災保険の「費用保険金」

火災などの損害を補償するのは火災保険ですが、その際、火災保険の補償金額とは別に受け取れる保険金があるのをご存知でしょうか。「費用保険金」というものです。これについては初めて耳にする方も多いのではないでしょうか。火災保険は、火災等、一定の損害を受けた場合にその損害額を補償するものですが、建物や家財の損害の他にさまざまな費用が必要となる場合があります。例えば、火災で燃えた建物や家財がゴミとして残り、その撤去に要する費用等です。そのような費用をサポートするための保険金のことをいい、損害保険金に一定割合が上乗せされて支払われる仕組みになっています。代表的なものを見てみましょう。

・臨時費用保険金

損害を受けた場合で、損害保険金が支払われる場合に合わせて支払われるものです。損害保険金の一定割合(例えば10%~30%)が支払われるものです。この保険金は、使い道が限られていませんので、必要となる費用に充てることができます。損害保険金の上乗せといったイメージです。

・残存物取片づけ費用保険金

損害を受けた対象の残存物の取片づけに必要な費用で、通常、損害保険金の10%程度の実費が支払われるものです。保険会社によっては、契約の中にあらかじめセットしている商品もあります。

・地震火災費用保険金

地震・噴火、又はこれらによる津波を原因とする火災で、建物が半焼以上、または保険の対象の家財が全焼した場合などに支払われるものです。保険金額の5%程度を支払う商品もあります。

費用保険金の種類は、取り扱う保険会社によって違ってきます。以前の住宅総合保険などでは、費用保険金があらかじめセットされていたものもありましたが、内容を把握したうえ、必要なものについては加入しておくことが望ましいです。

4.まとめ

今回は、昨年の12月に起きた糸魚川火災のケースから、火災保険の重要性についてお話しました。今回の火災で保険は不可欠だと再認識された方も多いのではないでしょうか。火災保険に入られていない方は、すぐに加入されることをおすすめします。昨年は地震が注目されるケースが多かったですが、火災への備えも大切ですね。被害を受けた方々が少しでも早く元の生活に戻れるようになることをお祈り申し上げます。リスクを避けるために、保険はやはり必要ですね。

最後に、今回の内容をまとめると次の3点になります。

1.失火法により、火災被害を受けた場合、加害者に損害賠償請求できない場合がある。

2.建物や家財以外の損害については、火災保険の特約や費用保険に入る必要がある。

3.加入済の火災保険の対象や金額、期間を確認し、必要に応じて見直すことも考える。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

ユニヴ・ライフ株式会社 保険事業部ダイヤルイン 06-6310-8686

(保険事業部の受付時間は9:30~17:30 土日祝休みとなっております。)